「家族や自分の介護、いつかは来る」と分かっていても、実際に何から手をつければ良いのか分からない。。。そんな声をよく聞きます。

介護は「必要なお金」「期間」などポイントを押さえると、ぐっと見通しが良くなりますので、分かりやすく解説していきます。

介護費用は「在宅か施設か」「要介護度」で大きく変わる

・在宅介護の場合

介護保険サービスの自己負担は原則1〜3割です。

デイサービスやヘルパー、福祉用具レンタルなどを組み合わせて利用される方が多いです。

月々の自己負担は使い方により幅がありますが、生活支援中心なら数万円台、身体介護や回数が増えると10万円前後まで上がることも。

これに、食費や光熱費、医療費、通院交通費、見守り機器などの「生活費」が上乗せされます。

・施設介護の場合

代表的な選択肢は、特別養護老人ホーム(特養)、介護付き有料老人ホーム、サービス付き高齢者向け住宅などがあります。

入居一時金の有無や居住費・食費の設定で総額が変わりますが、月額の自己負担は、おおまかに10万円台後半〜20万円台後半が目安です。

介護度や居室タイプ、地域でも差が出ます。

ポイントは、「月々いくら」だけでなく「初期費用」と「生活費」を合わせて眺めることです。

サービス表だけを見て安心せず、実際に何にいくら必要なのかを積み上げる事で実態に近づきます。

介護は“いつまで?”“いくら?”——平均より「幅」を見込む

では、介護はどれくらいの期間や費用を見込めばよいのでしょうか?

・平均的な介護期間は?

介護期間は人それぞれです。病気や要介護度の進行度合いによって異なりますが、現在の平均は55か月(4年7ヶ月)です。

出典:生命保険文化センター「生命保険に関する全国実態調査[2人以上世帯]」/2024(令和6)年度 より

・介護費用は?

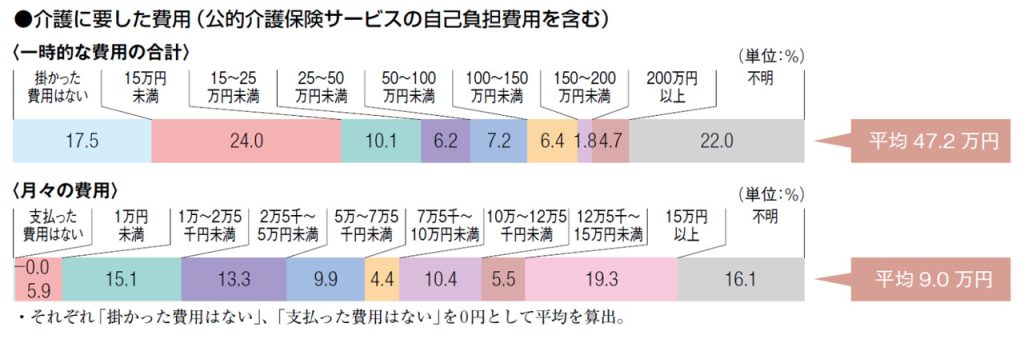

介護サービスを利用していても発生する自己負担。実際に介護に要する費用は、いくら必要なのでしょうか?介護費用は大きく分けて「一時費用」「月額費用」があります。

💡一時的にかかる費用とは?

・住宅改修(手すり、段差解消など)は介護保険の補助対象ですが、自己負担分は発生。

・ベッド、車いすなどはレンタルが原則でも、購入が適しているケースも。

・病院から在宅へ戻る際の初期整備費(福祉用具、見守りシステム、リフォームなど)

出典:生命保険文化センター「生命保険に関する全国実態調査[2人以上世帯]」/2024(令和6)年度 より

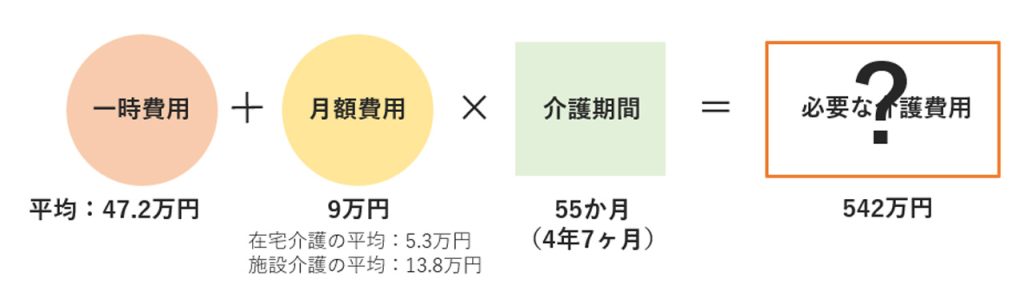

つまり、現在の介護にかかる費用の平均としては、「一時費用が47,2万円」「月額費用が月9万円」そして「介護期間が55か月(4年7ヶ月)」です。

これらを計算すると、平均で542万円の介護費用が必要ということが分かります。

ですが、これはあくまでも平均値。介護にかかる費用や期間は平均値で安心せず、「私の場合はもっと長いかも・・・?」と『幅』を見込んでおくことも必要です。

準備資金「クッション資金」と「流動性」がカギ

「介護はいつか来る」と思っていても、いざご家族が介護が必要な状態になった場合には慌てることもあるでしょう。

そんな時のために「クッション資金」を用意しておきましょう。

・クッション資金とは?

緊急な入院や一時的なサービスに対応するための資金です。いつでもすぐに引き出すことができる事がポイントです。

例えば、在宅介護であれば、生活費とは別に50〜100万円程度の予備枠があると、急な入院や一時的なサービス増に対応しやすくなります。

施設入居を視野に入れるなら、入居一時金や敷金の目安を確認し、短期で動かせる原資を確保しておきましょう。

⚠️こんなはずじゃなかった!とならない為の注意点

皆さんは、介護に備えてどんな準備をしていますか?

いざという時に「こんなはずじゃなかった!」とならない様に事前に確認しておきましょう!

💡「NISAで介護費用を準備しよう」は要注意!

NISAを利用し、老後や介護に備えれば安心と考える方もいらっしゃいますが、NISAは認知症で介護になった場合どうなるでしょうか?

実は「認知機能が低下した時」には口座が凍結されてお金が引き出す事ができなくなるので要注意です。「万が一お亡くなりになった時」も同様ですので、NISAを活用する際は、現金化する出口のタイミングまで計画立てて活用しましょう。

💡口座の整理をしておきましょう

本人名義の銀行口座や証券口座などの代理手続き(任意後見、家族信託、口座振替の整理など)も早めに準備しておきましょう。

銀行口座も本人が介護が必要な状態になった場合には口座が凍結され、お金を引き出す事が出来なくなりますので、事前に確認しておきましょう。

また、必要に応じてどこに何があるかをご家族に伝えておく事も重要です。

💡保険の内容確認

保険に加入しているからと安心していませんか?

介護や入院時に、給付の条件によっては保険がおりないという事もあります。

いざという時の為に、今のうちから加入中の保険の内容や給付条件・支払対象を点検しておきましょう。

医療・介護・がん保険の「給付金請求もれ」を防ぐため、証券を一覧化する事も大切です。

近年では、“老後が不安”という方の中に介護についての心配をされる方が増えてきました。

長寿化する中で、やはり心配はなかなか拭い去る事が出来ませんが少しでも見通しが立つと安心材料につながります。

まずは「平均値」を把握する事が大切ですが、「平均」を当てにし過ぎると、上振れ時に家計が苦しくなることも。余裕幅を持った設計が、のちの選択肢を増やすでしょう。

次回も、皆さんの関心の高いマネーコラムをお届けします。お楽しみになさってください。

※このページの情報は2025年12月17日現在のものです。

【松田真耶】

松田真耶

山形県出身。双子を出産し、シングルマザーとして子育てを経験する中で、

お金の問題に直面したことをきっかけに金融業界へ。

大手国内金融機関勤務を経て、現在はFPオフィスに所属。

「分かりにくい"金融を"分かりやすく」をモットーに行うセミナーは、3年間で累計3,000名以上が受講。

本音に寄り添う個別相談は、実践的でライフプランに沿ったアドバイスが好評。

所属:㈱ワオナス

この記事をシェアする